A jelentős tőzsdei válságok közös jellemzője, hogy érkezésük előzetesen nehezen jósolható; jellemzően ütemtelenül, akár hosszú évek erős emelkedését követően, egy addig nem várt esemény következtében bontakoznak ki.

Amiben különböznek, az a motiváció, két ugyanolyan krízis ugyanis nem létezik. Mégis egy ilyen természetű jelenség vizsgálatánál mi lehet az a kapaszkodó, amihez nyúlhatunk? Létezik-e egyáltalán egzakt megközelítés arra a kérdésre, hogy mikor következhet be egy emelkedő piacon esés, és egy eső piacon emelkedő fordulat? A válaszom, hogy egzakt megközelítés nincs, de hogy a piacon való állandó jelenlét – megfelelő diverzifikáltság és kockázatkezelés mellett – eddig mindig kifizetődő volt, és semmi okunk nincs feltételezni, hogy ez a jövőben változna.

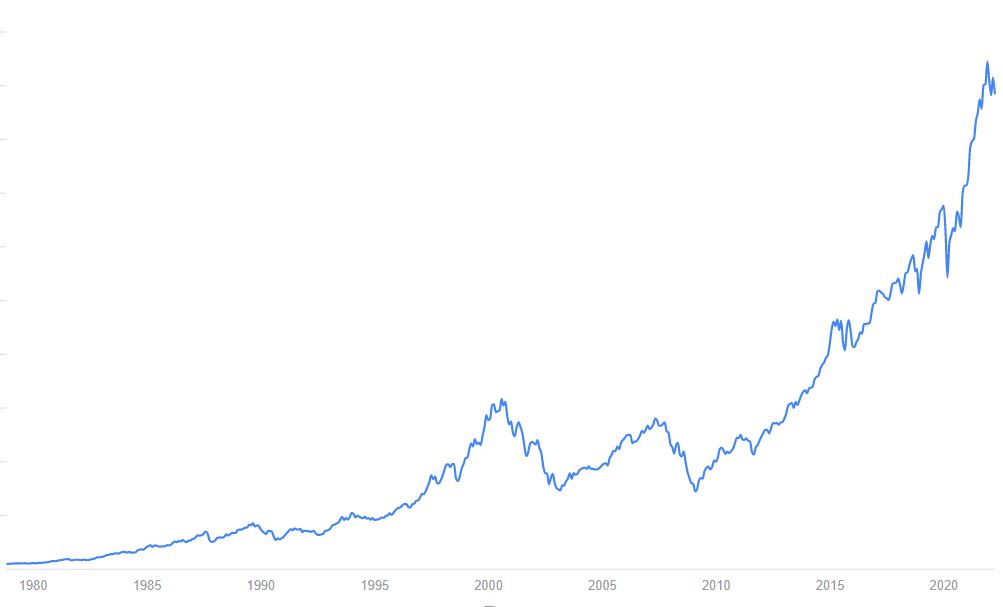

Mai vizsgálatom tárgyát ezért az MSCI World Index teljesítménye képezi. Az 1970-es évektől jegyzett indexet egyszerűen csak „világindexnek” szoktuk nevezni. Az indexben – maradjunk az egyszerű megfogalmazásnál – a világ legstabilabb és legjobb vállalatai szerepelnek több tucat minőségi szempont alapján.

Az index átlagos teljesítménye 1978 óta éves 11,05% volt. Plasztikusan, ha akkor egy 20 éves fiatalember úgy döntött, hogy nyugdíjára való megtakarítása érdekében megvásárolta a világ legjobb cégeit reprezentáló indexet, akkor átlagosan (költségekkel és egyéb körülményekkel most nem számolva) 11,00% körüli hozam ütötte a markát 43 éven keresztül. Ez természetesen egy távlati, kissé elvont megközelítés, de menjünk közelebb az index teljesítményéhez. Az index legjobb éve 1999-ben volt (46,40%), a legrosszabb 2008-ban (-36,90%). 43 év alatt 33 évben (!) volt a teljesítmény pozitív, és csupán 10 évben negatív. Az utolsó negatív év 2018-ban volt – jellemző, hogy az akkori esést a napjainkra kicsúcsosodott kamat emelkedési várakozások okozták. Az előjel annyiban sántít, hogy akkor a gazdaság túlhevülése volt a szigorítás fő oka, mintegy megelőzve egy komolyabb inflációs nyomást, azonban a mai infláció mégis egy előre nem várt eseménysor következménye. E jelenség jól mutatja, hogy a komoly paradigma váltások mennyire nehezen modellezhetőek és jelezhetőek előre. Míg a 4 évvel ezelőtti kamat emelési ciklusból végül kihátrálás lett, addig 2022-ben már nem győznek az elemzőházak egymásra licitálni a kamat emelkedés mértékét illetően.

De vissza az indexhez és annak kapcsolatához a válságokhoz! Az index legjobb hónapjai 2009 áprilisában (+11,60%) és 2020 áprilisában (+11,8%) voltak. Az első esetben a 2008-as jelzálogpiaci válságot zárta le egy figyelemre méltó rally, utóbbi esetben pedig a koronavírus első hullámának lecsengését kezdték el nagy erővel árazni a piacok. Az, hogy a piacok komoly esés után nagyot emelkednek, még önmagában nem lenne sem meglepő, sem biztató, azonban – ahogy a lenti ábrán is látszik – már kedvesebb jelenség, hogy a hosszabb eső tendenciákat azoknál még hosszabb emelkedő tendenciák követték, legalábbis jellemzően. Az egyetlen kivétel ez alól a 2000-es „dotcom lufi”, itt, ha valaki a csúcson vásárolt, akkor bizony a következő években még be kellett fektetnie ahhoz, hogy belátható időn belül hozamot érjen el.

A fentiekből már levonható néhány, egzakt konzekvencia: 1. a portfóliónkat minden esetben diverzifikáljuk 2. érdemes egynél többször, eltérő időkben befektetni 3. a jó megtérülés érdekében gondolkodjunk hosszú távon! Az értékpapír piac nem egy elvont jelenség, hanem a mindenkori világgazdasági várakozásokat tükröző, hatékony piac, melynek tendenciái a hétköznapjainktól csak annyiban állnak távol, hogy sokkal inkább reflektálnak a jövőre, mint a jelen állapotokra. Ebből következően, ha az árfolyamok jövőbeni mozgását szeretnénk kitalálni, akkor nem kevesebbre vállalkozunk, mint annak megtippelése, hogy a következő időkben a befektetői közösség mit fog gondolni az azt követő időkről… ennek megtippelése helyett javaslom a fenti elvek megtartását és a piac általános törvényszerűségeiben való gondolkodást!

(az MSCI World Index grafikonja 1978 és 2022 között)

Tartsanak velem a következő alkalommal is!

Szerző: Panyi Péter, az SPB Befektetési Zrt. senior prémium bankára

Fotó: Canva

{kind=link}