Szerző: Beschenbacher Kornél, az SPB Befektetési Zrt. privátbankára

Keresett osztalékpapír a befektetők körében az Egyesült Államok egyik legnagyobb dohányipari termékeket előállító és forgalmazó cége, a többek között a Marlboro gyártójaként ismert Altria Group, Inc.

2021-ben a cég több mint 26 milliárd dolláros bevételének 87 százaléka cigaretta és szivar eladásából, további része pedig a dohányiparhoz köthető egyéb termékek értékesítéséből származott. Az Altria árbevétele átlagosan évi 1,5-2 százalékos növekedést mutat az elmúlt egy évtizedben, amelyet inkább a termékek árának drágulása okoz, mintsem az eladott mennyiség növekedése.

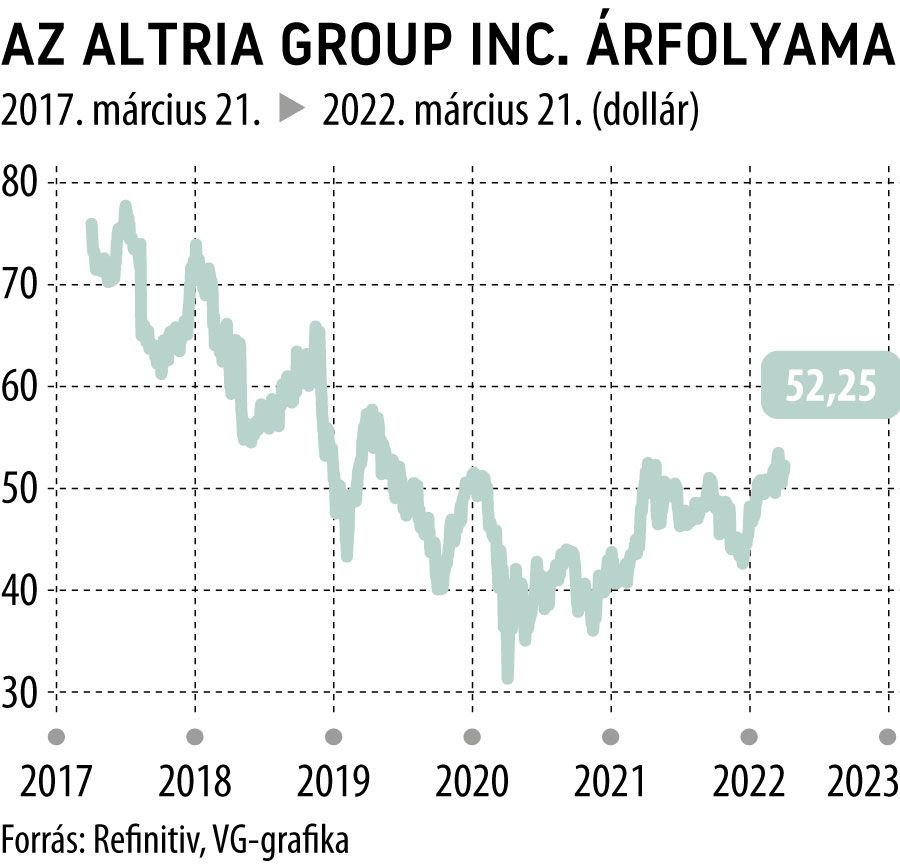

Osztalékhozam szempontjából igen érdekes az Altria Group, amely rendszeresen kifizeti a megtermelt profitjának egy jelentős részét: osztalékhozama közel 7 százalék az aktuális árfolyamának is köszönhetően. Az elmúlt öt év átlag 8 százalékos osztalékemelkedési üteme is jól jelzi, hogy a menedzsment elkötelezett az osztalékok folyamatos kifizetése és emelése mellett.

Ezen túlmenően a cég jelentős részvény-visszavásárlási programot is meghirdetett az elmúlt években, amelynek keretében évente legalább egymilliárd dollár értékben vásárolta vissza részvényeit.

Az Altria részvénye viszonylag stabil, alacsonyabb volatilitású. Bár a cég növekedése és dinamikája lassult az évek során, azonban piaci pozíciójának megőrzése érdekében nyitott a terjeszkedésre és a további felvásárlásokra.

Köztudott, hogy a légúti megbetegedések jelentős részéért a dohányzás okolható, éppen ezért is vett új irányt az iparág fejlődése már évekkel ezelőtt. Az Altria is folyamatosan törekszik a kevésbé káros innovációkra, például az elektromos cigaretták és a füst nélküli technológiák piacán.

A cég részvénye – 52 dollár körüli árfolyamával – szektortársaihoz képest alulértékelt, a mögöttünk álló egy évben is csak valamivel több, mint 2 százalékot emelkedett. Az elmúlt fél évben azonban, teljesítményével az S&P 500 index komponenseinek több mint 55 százalékát felülteljesítette.

Összességében véleményem szerint érdemes figyelemmel követni az Altria Group árfolyamát, mert hosszabb távon 50 százalékos hozampotenciállal rendelkezik a papír, amely újra elérheti a 77 dollár körüli árszintet, ahol 2017-ben kereskedtek vele.

Forrás: https://www.vg.hu/penz-es-tokepiac/2022/03/a-fustnel-is-magasabbra-szallhat-az-altria-arfolyama

Fotó: Arno Burgi / DPA / AFP

{kind=link}