Bár csak jövőre várható a jelentős kamatugrás, idén egyértelműen az inflációkövető állampapír a favorit, heti 40-60 milliárd forintért vásárolják a lakossági befektetők.

Kevesebb mint két hónapja forgalmazza az Államadósság Kezelő Központ (ÁKK) a június 23-tól elérhető Prémium Magyar Állampapírokat – 2026/J és 2028/K sorozatszámokon – de a hétről hétre 40-60 milliárd forint közt alakuló lakossági kereslet láttán hamarosan kimerülhet a 250, illetve 400 milliárd forintos keret. A múlt héten például 43 milliárd forintnyi PMÁP-ot vett a lakosság, az idei évre 5,85 és 6,6 százalékos kamatért cserébe.

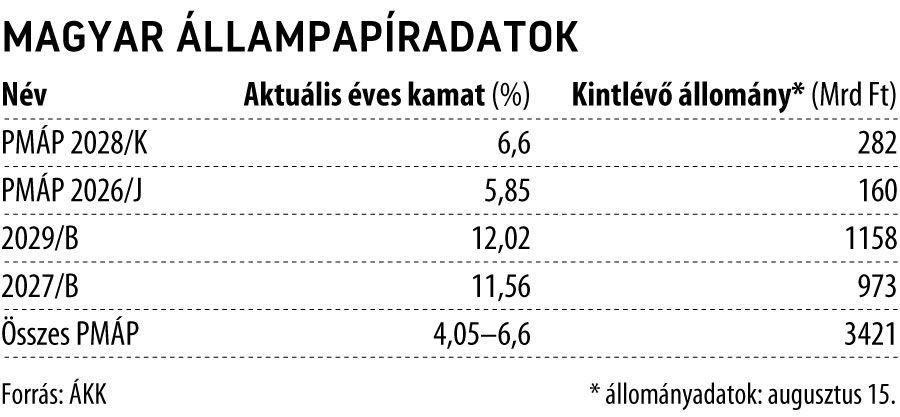

Az ÁKK oldalán kedden jelentek meg a friss állományadatok, amely szerint augusztus 15-ével bezárólag a jelenleg forgalmazott hároméves PMÁP-ból 160 milliárd fogyott mindössze hét hét alatt, ezzel a keret 64 százaléka merült ki.

Az ötéves PMÁP értékesítése a hónap közepén 282 milliárdnál tartott, vagyis a június 23-án indult értékesítés kezdetétől a keret 70,5 százaléka fogyott el.

A stabil kereslet azonban nem az idei évre érvényes kamatoknak szól, hanem a jövő évi kamatvárakozásnak: a Magyar Nemzeti Bank legutóbbi inflációs jelentése szerint az idei évi átlagos infláció 11–12,6 százalék közt alakulhat, ennek alapján a 2028/K kötvény jövőre (az 1,5 százalékos kamatprémiummal) 12,5–14,1 százalék között kamatozhat.

A kint lévő, az elmúlt négy évben kibocsátott PMÁP-ok aktuális kamatai jelenleg 4,05 és 6,6 százalék között szóródnak, azonban jövőre bőven a két számjegyű tartományba érkezhetnek meg a korábbi kibocsátású és már lezárt értékesítésű PMÁP-ok jövő évi kamatai is. A folyamatosan emelkedő infláció láttán nem is csoda, hogy a lakosság zsákolja a PMÁP-kötvényeket: december végén 2203 milliárd forint volt a megtakarítóknál lévő PMÁP állomány, augusztus 15-ével bezárólag 3586 milliárdra nőtt.

A Prémium Magyar Állampapírok népszerűsége mellett azonban már egy éve a dolláralapú eszközök iránti igény is növekszik Doernbrack Sven, az SPB Befektetési Zrt. vezető privátbankára szerint, aki a VG-nek azt mondta, hogy bár utóbbiaknak az emelkedő amerikai kamatkörnyezet miatt csökkenhetett ugyan az árfolyama, de a dollár-forint devizaárfolyam változása ezt sokszorosan kompenzálta (egy év alatt 41 százalékkal gyengült a forint a dollárhoz képest).

Eladni nem kell a PMÁP-ot, de a friss pénzből már mást érdemes keresni

Persze az SPB ügyfelei közt is van, aki a forint megtakarításokat keresi. Esetükben a portfóliókban már meglévő Prémium Magyar Állampapírok továbbra is tartásra javasoltak, azonban a friss pénzek befektetésére számos egyéb, kedvezőbb hozamú lehetőség is kínálkozik a privátbanki ügyfelek számára, mint az idén 6,6 százalékos kamatot fizető (ötéves) PMÁP.

Doernbrack Sven szerint egy évnél rövidebb időtávra bármelyik DKJ jobb választás (a 3, a 6 és a 12 hónapos diszkontkincstárjegy-hozamok jelenleg: 8,15 százalék, 8,24 százalék és 9,77 százalék). Kevesebb figyelmet kap, de szintén alkalmas rövid távra a Bubor-követő 2027/B és 2029/B változó kamatozású állampapír, ezeknek az aktuális negyedévben 11,5 és 12 százalék a kamata, mindkét kötvény évente négy alkalommal fizet kamatot, és mivel mindkettőt 2019 június 1. után bocsátották ki, a kamatot nem terheli adófizetési kötelezettség.

Bubor-követés árfolyamkockázattal

Annyit azonban érdemes hozzátenni, hogy a PMÁP-ok tartásával nem merül fel az árfolyamveszteség kockázata, a Bubor-követőkkel viszont igen, ezeknek a kötvényeknek a piaci árfolyama akkor eshet, ha a Bubor tovább emelkedik.

Doernbrack Sven szerint, ha a következő hetekben kimerül a 2028/K keret, akkor ahogy azt eddig is, minden bizonnyal változatlan kondíciók mellett rábocsátás következik, vagyis nem módosít az 1,5 százalékos kamatprémiumon az ÁKK. A VG kérdésére az ÁKK sajtóosztálya is azt válaszolta, hogy „egy adott sorozat kamatprémium mértéke nem változhat, abban az esetben sem, ha rábocsátás történik”.

Az SPB Befektetési Zrt. vezető privátbankára kiemelte még a 2028/B sorozatszámú államkötvényt is, amelynek közel 9 százalékos a hozama, magas árfolyam-nyereségi potenciállal. Az utóbbiból 325 milliárd forintnyi van a befektetőknél, míg a Bubor-követő papírokból 973 milliárd (2027/B), illetve 1158 milliárd (2029/B).

{kind=link}